绝大多数组织通过多种渠道为多元化的客户提供范围广泛的产品和服务,这些渠道由许多内部部门管理推动。多维度地了解真实成本和盈利能力,对于做出明智的决定、有效引导组织业绩非常重要。

没有利润和成本分析,管理只能在黑暗中摸索。我们的一个客户最近发现20%的分支机构产生了60%的利润,而20%的客户甚至没有产生利润。

大多数组织明白这个挑战,对传统的成本和利润中心报告进行升级,提升对关键业务维度的盈利能力和成本分析的水准——这对组织持续优化战略投资决策与成本/收入配置提供支持。然而,许多组织过于简单的方法和分析,仍然影响着财务对业务支持能力。

有效的盈利能力与成本分析是商业决策的核心

组织使用成本分摊,用不同的业务维度来分析绩效(成本、收入和利润)。这种分析提供了关于业务的真正价值驱动因素的洞见,并在适当的时间为管理提供正确的信息,以形成明智的业务决策。这种洞见,结合更多数据以验证某种经营变化对预期的盈利能力的影响(如损失的关键客户或销售渠道组合的变化),可以使组织提高预测的准确性。

财务部门已经明白这种洞见的力量,并将其上升到对业务的挑战,但是此项研究表明,企业还有从成熟性、动态性和深度等各个方面改进其盈利能力与成本分析的空间,以确保分析能够有效、持续地进行。

如何提高:

⊙增强洞见的质量与深度

⊙设计与建立效率模型

⊙优化组织模型

一、增强洞见的质量与深度

成本和盈利能力的关键业务决策,主要集中在提供的产品和服务、客户、渠道、以及区域,从而提高透明度和行动能力。

在客户和渠道维度上的改善,是真正能够提升财务绩效的机会。

最有效的盈利能力和成本分析的方法和模型,是专注、明确、端对端的。

不要忽视利益相关者的参与,跨部门协作和治理,它们能产生重要作用。

Oliver Haywood(Senior Manager,KPMG Customer&Growth)说道:在消费者的时代,我发现很多组织仍然以产品为中心,显然很难改变这种心态。从产品的角度分析绩效很重要,但是如果你不能将分析与客户基础协调一致,你能够明智地制定产品配置或投资增长的决策吗?从客户的角度分析财务绩效的能力非常关键——然而我们的调查显示,只有38%(成本)和45%(利润)的受访组织如此。

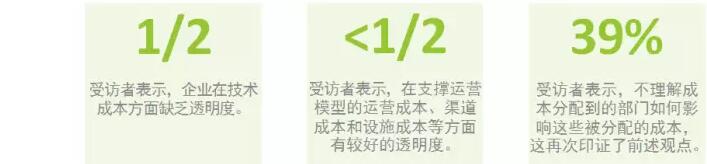

哪些问题使很多部门的成本变得不透明?

二、设计与建立效率模型

数据模型需要同时协调业务和财务的需求,双方都对定义与提供有效数据模型负有责任。

为保持与业务需求的相关性,对模型的审查应当纳入年度规划,或由一个特定的事件启动审查。

有效、可持续的跨维度分析通常可由专业的软件工具辅助进行。

过于频繁地更新数据往往浪费力气,无益于提升决策有效性,关键仍在于数据结构是否合理。

John O’Mahony(Head of Enterprise Performance Management,KPMG UK)认为:存在一系列关键原则,是大多数组织在分配成本/收入以推动价值的组织时,需要思考的:

● 这样的分配可以推动怎样的更优决策?

● 它会推动正确的行为吗?

● 是否有执行此分配的强制性需求(如法定或监管)?

● 基准成本是否从源头上进行了有效管理,或者我是否可以信任收入在记账时的数字?

● 分配基础是否与成本的消费基础以某种方式联系在一起?

● 用于推导分配的记录基础是否可靠?

● 分配的基础是实用的还是明显复杂的。

调查显示:高效提供盈利能力与成本分析的见解的能力被手动流程削弱了。

在一个年度/季度的基础上进行全分析,与规划周期保持一致,并以主要事件驱动,往往已经足够。然而,调查结果表明,接近40%的组织表示进行月度详细分析。过度更新模型会损害价值,因为资源分配从分析洞察和支持决策转向了折腾数据,而分析更多聚焦在月到月的变化,而不是战略重点。

与其进行盈利能力与成本分析的全面更新,更合适的做法往往是识别推动绩效改进的关键驱动因素或指标,并以月为基础根据这些KPI跟踪绩效。

三、优化组织模型

盈利能力与成本分析的卓越中心,可以为进一步提高输出质量和运作效率提供组织能力,帮助克服人才、流程和工具上的障碍。

一个有效交付结构的成功,建立在卓越中心、本地财务部门与业务部门紧密合作的基础上。

一种有效的方法是业务部门负责而财务部门治理——业务部门对数据、维度和洞见负责,财务部门确保其在整个组织的完整性和一致性。

将核心业务活动的盈利能力与成本分析转移到卓越中心,提供了三个关键的机会:

● 优化流程

● 增加业务部门的控制力

● 建立更有效的财务—业务合作伙伴关系

卓越中心可以优化一般流程、加强控制,而专业能力与技术的投资可以惠及整个企业。

以上由52ACCA考试网转载发布,内容源自ACCA上海代表处。更多ACCA相关信息,敬请关注微信公众号:ACCA考试网(ID:china_acca)。

本文是毕马威与ACCA联合研究的第二份成果,旨在评估财务部门的企业绩效管理(EPM)能力如何为CFO提供合适的人才、流程和技术,从而实现有效且高效的绩效报告。代表50多个国家中逾1,100位财务专业人士的观点。