本文是毕马威与ACCA联合研究的首份成果,旨在评估财务部门的企业绩效管理(EPM)能力如何为CFO提供合适的人才、流程和技术,从而支持规划、预算和预测。代表50多个国家中逾900位财务专业人士的观点。

财务规划、预算与预测管理是绩效管理框架的三大组成部分之一。

规划、预算和预测(PBF)应当为企业提供支持,使其了解目前的活动如何影响未来长远战略的实现。

研究发现:当前的PBF流程存在着缺陷,很多企业仍旧将大量时间花在尚未完善的绩效管理流程之上,无法满足企业战略或运营需求。

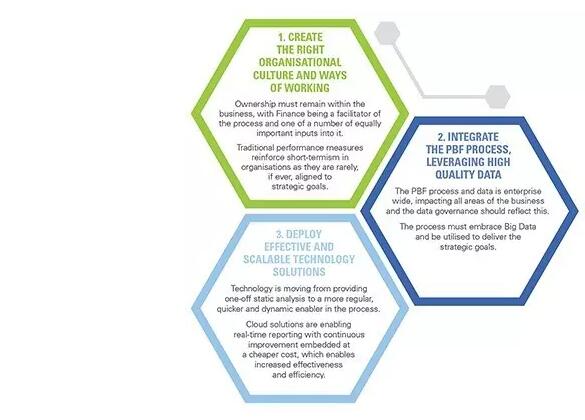

为了改善PBF流程,更好地符合领先的实践管理框架,企业需要将重点放在以下三个关键领域。

1、创建适当的企业文化和工作方式

流程的制定权应属于业务部门,而财务部门应当成为流程实施的促进者,与重要的建议方之一。传统的绩效指标与战略目标脱节,因而强化了企业的短期视角。我们的调查表明,对于谁来负责PBF流程,未来谁应当对其负责,目前仍存在不同看法。

不管CEO或CFO谁应当对PBF流程负责,但可以肯定的是,CEO不大可能亲自推动PBF。因此,CFO需要进行充分控制,确保PBF流程所产生的数字的完整性,提供基本的“保障”。

CFO必须在PBF流程中扮演重要角色。

2、整合PBF流程,充分利用优质数据

PBF流程和数据覆盖整个企业,对企业的所有领域产生影响——数据治理应当体现这一点。

整个流程必须拥抱大数据,并利用大数据实现战略目标。不可靠的数据是企业通过PBF流程执行战略面临的一个障碍。45%的受访者认为,数据质量欠佳是有效且高效使用外部数据的最大障碍,这也凸显了企业在数据质量上面临的诸多挑战。

企业只有从数据中获取最深刻洞见,方能成为今天的赢家。

3、部署可规模化的有效技术解决方案

技术支持正从提供一次性静态分析,转变为整个流程中更有规律、更迅速的积极推动因素。

云解决方案正在通过成本更低的持续改善能力支持实时报告工作。有效的PBF应当帮助企业上下执行和贯彻经营战略。企业只有获得运营或其他部门的同意,否则,财务部门将很难获得必要洞见和视角,使PBF与整个企业的战略和目标保持一致。

77%的受访者认为,PBF应由运营和财务部门共同开展。但实践中,很难相信大多数企业做到了这一点。普遍问题在于企业文化。不幸的是,积习难改。希望随着越来越多企业开始采用新的创新规划解决方案,CFO将认识到“文化整合”是成功实施PBF流程的秘诀所在。

本文由52ACCA考试网转载发布,内容源自ACCA上海代表处。更多ACCA考试相关信息,尽情关注微信公众号:ACCA考试网(ID:china_acca)。

本文由52ACCA考试网转载发布,内容源自ACCA上海代表处。更多ACCA考试相关信息,尽情关注微信公众号:ACCA考试网(ID:china_acca)。